Artikel zum Thema: elektronisch

September 2023

Elektronische Offenlegung des Jahresabschlusses per 30.9.2023

Während der herausfordernden Corona-Zeit war die Frist für die Offenlegung von Jahresabschlüssen von 9 auf 12 Monate verlängert worden. Diese Übergangsbestimmung ist ausgelaufen, sodass die Offenlegung wieder binnen 9 Monaten nach dem Bilanzstichtag zu erfolgen hat. Für die große Masse der...

August 2023

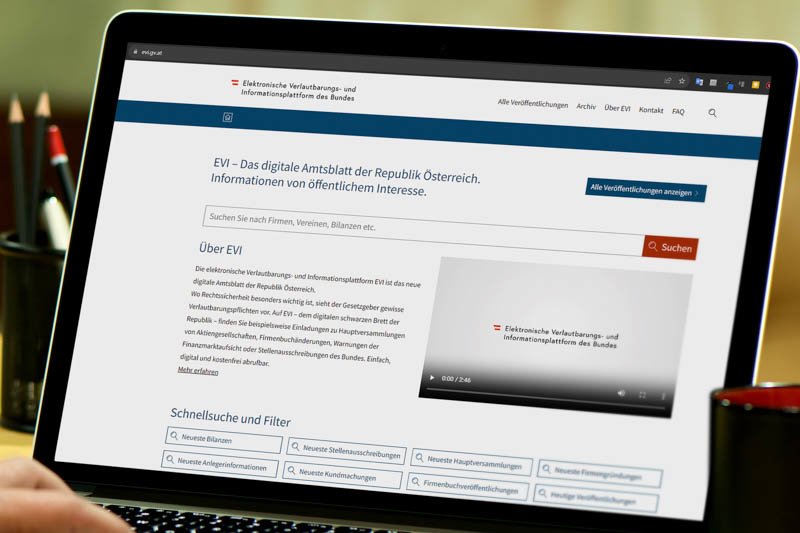

Elektronische Verlautbarungs- und Informationsplattform des Bundes ("EVI")

Nach der Einstellung der Printausgabe der Wiener Zeitung und dem Umstand, dass das Amtsblatt der Wiener Zeitung nicht mehr in physischer Form erscheint, wurde für veröffentlichungspflichtige Informationen bei der Wiener Zeitung die elektronische Verlautbarungs- und Informationsplattform des Bundes ("EVI") eingerichtet (...

August 2023

Für den Gruppenantrag müssen die amtlichen Formulare verwendet werden

Für die Aufnahme eines Gruppenmitglieds in die steuerliche Unternehmensgruppe wird § 9 KStG folgend vorausgesetzt, dass der Gruppenantrag nachweislich vor Ablauf jenes Wirtschaftsjahres jeder einzubeziehenden inländischen Körperschaft unterfertigt wird, für das die Zurechnung des steuerlich maßgebenden Ergebnisses...

Juli 2023

Umstellung von Handy-Signatur auf ID Austria

Für bisherige Nutzer der Handy-Signatur bzw. der Bürgerkarte - etwa für Dienstgeber - kommt es zur notwendigen Umstellung auf die ID Austria. Einer jüngsten ÖGK-Information folgend können relevante e-Services der ÖGK wie z.B. WEBEKU, ELDA oder die e-Zustellung weiterhin nur mithilfe der ID Austria in Anspruch...

Juni 2023

Vorsteuervergütung für Drittlandsunternehmer

Mit 30.6.2023 endet die Frist für die Rückvergütung von in Drittländern (z.B. Schweiz, Türkei, Großbritannien) entrichteten Vorsteuerbeträgen. Österreichische Unternehmen, die davon betroffen sind, sollten daher rechtzeitig einen entsprechenden Antrag stellen. Die Frist gilt aber auch für...

Mai 2023

Abgabenänderungsgesetz 2023 - Begutachtungsentwurf veröffentlicht

Ende April 2023 ist das Abgabenänderungsgesetz 2023 im Status des Begutachtungsentwurfs veröffentlicht worden. Ausgewählte Aspekte sollen nachfolgend überblicksmäßig dargestellt werden. Die außerbetriebliche Nutzung (z.B. für Wohnzwecke) leerstehender Betriebsgebäude soll steuerlich erleichtert...

STEUERBERATER

IN NIEDERÖSTERREICH